Finanzplanung

S. 125-148

Geldmarkt/Kapitalmarkt

- Geldmarkt: kurzfristige Finanzgeschäfte (bis max. 2 Jahre)

- Kapitalmarkt: mittel oder langfristige Finanzgeschäfte + Ausgabe von Anleihen u. Aktien

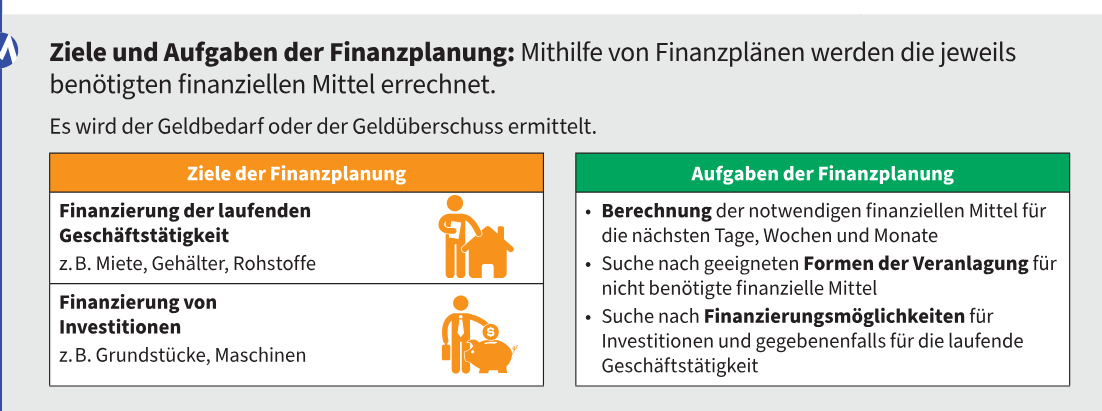

Ziele und Aufgaben der Finanzplanung

- Ziele: Finanzierung der laufenden Geschäftstätigkeiten u. Investitionen

- Aufgaben: Berechnung der finanziellen Mittel, Suche nach geeigneten Finanzierungsquellen und Anlagemöglichkeiten von Überschüssen

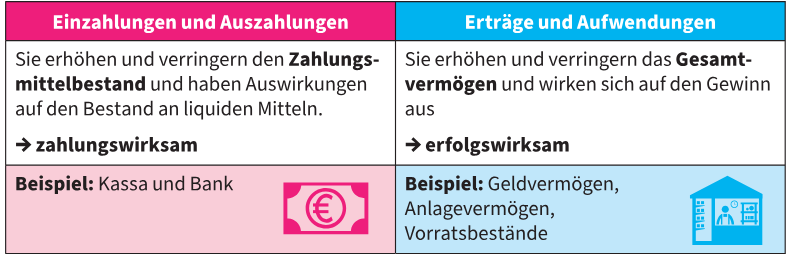

Ein/Auszahlungen

Ein/Auszahlungen sind zahlungswirksame Vorgänge, die den Kassa/Bankbestand verändern.

es gibt:

- Kurzfristige Finanzpläne (eine Woche bis einige Monate)

- Mittelfristige Finanzpläne (bis ein Jahr)

- Langfristige Finanzpläne (> ein Jahr)

Erträge/Aufwendungen

| Ein/Auszahlungen | Erträge/Aufwendungen |

|---|---|

| erhöhen/vermindern den Kassa/Bankbestand bzw. beeinflussen die Liquidität | beeinflussen den Gewinn/Verlust, aber nicht die Liquidität |

| zahlungswirksam | erfolgswirksam |

| z.B. Kassa und Bank | z.B. Geldvermögen, Anlagenvermögen, Vorrat |

Nettovermögen: Vermögen - Schulden

Rückstellungen: Aufwendungen, die man vorsichtshalber schon verbucht, obwohl man noch nicht genau weiß, ob sie anfallen werden (z.B. Garantieversprechen)

Finanzierung durch interne Finanzmittel

Vor/Nachteile der Innenfinanzierung

Vorteile:

- unabhängig von externen Kapitalgebern

- meist günstiger, da externe Geldgeber meist Zinsen, etc. verlangen

Nachteile:

- nur begrenzte Mittel verfügbar

- evtl. wegen geringem Zinsniveau nicht attraktiv

Möglichkeiten der Innenfinanzierung

- Selbstfinanzierung

durch:

- einbehaltene Gewinne

- Umschichtungsfinanzierung durch:

- Verkauf von Betriebsvermögen

- Abschreibungsfinanzierung

- Forderungsmanagement

- Lagermanagement

- Rückstellungsfinanzierung durch:

- Abfertigungsrückstellungen

- Garantierückstellungen

Selbstfinanzierung

Die Selbstfinanzierung erfolgt über einbehaltene Gewinne.

Arten der Selbstfinanzierung:

- offene Selbstfinanzierung: Teil des Gewinns wird nicht ausgeschüttet, sondern im Unternehmen belassen (-> Erhöhung des Eigenkapitals)

- stille Selbstfinanzierung: Gewinne werden im Unternehmen einbehalten, ohne dass dies nach außen hin sichtbar ist (z.B. durch Unterbewertung von Vermögenswerten)

Umschichtungsfinanzierung

- Verkauf von Betriebsvermögen: Verkauf von nicht betriebsnotwendigen Vermögenswerten (z.B. Maschinen, Immobilien)

- Finanzierung durch Abschreibungen: Abschreibungen sind erfolgswirksam, aber nicht zahlungswirksam. Sie reduzieren den Gewinn, erhöhen aber die Liquidität. (z.B. jährliche Abschreibung einer Maschine)

- Forderungsmanagement: Optimierung des Forderungsbestands durch schnellere Einziehung von Forderungen ~ Kunden zahlen schneller (z.B. Skonti für frühzeitige Zahlungen)

- Lagermanagement: Reduzierung des Lagerbestands, um gebundenes Kapital freizusetzen (z.B. Just-in-Time-Bestandsführung)

Rückstellungsfinanzierung

Die Auflösung von Rückstellungen kann für die Finanzierung verwendet werden, da hierbei das rückgelegte Kapital verfügbar wird.

z.B.: Das kleine Produktionsunternehmen "Fila" für Leuchtstoffen bildet für das laufende Wirtschaftsjahr eine Rückstellung in Höhe von € 45.000,– für eventuelle Garantiefälle. Wird die Garantierückstellung durch die verkauften Güter verdient, können die € 45.000,– im nächsten Wirtschaftsjahr zur Finanzierung von Investitionen verwendet werden.

Finanzierung durch externe Finanzmittel

Vor/Nachteile der Außenfinanzierung

Vorteile:

- erhöht die Liquidität

- vergrößert den Spielraum

Nachteile:

- Abhängigkeit von externen Kapitalgebern

- meist mit Kosten verbunden (z.B. Zinsen)

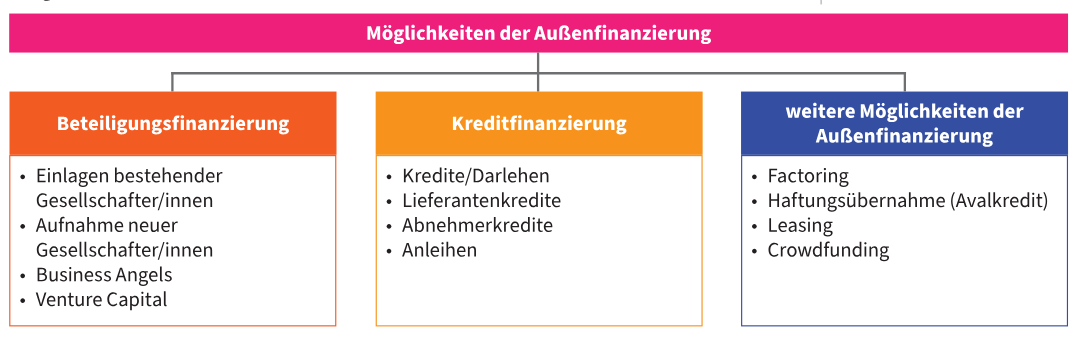

Möglichkeiten der Außenfinanzierung

- Beteiligungsfinanzierung

- Kreditfinanzierung

- weitere Möglichkeiten: Factoring, Haftungsübernahme, Leasing, Crowdfunding

Beteiligungsfinanzierung

Möglichkeiten:

- Einlagen von Gesellschaftern: z.B. durch Ausgabe von neuen Anteilen (bei GmbH: Stammkapitalerhöhung; bei AG: Kapitalerhöhung durch Ausgabe neuer Aktien)

- Business Angels: Privatpersonen, die Kapital und Know-how in Start-ups investieren, sind an einem langfristigen Erfolg interessiert

- Venture Capital: Risikokapital von spezialisierten Gesellschaften, die in junge, wachstumsstarke Unternehmen investieren. Sie stellen Kapital meist mittelfristig zur Verfügung

Kreditfinanzierung

Möglichkeiten:

- Kredite/Darlehen: Kredite sind meist niedrigere Beträge mit kürzerer Laufzeit, während Darlehen höhere Beträge mit längerer Laufzeit sind.

- Lieferantenkredite: durch Kauf von Waren/Dienstleistungen auf Ziel erhält man für die Zeit bis zum Zahlungsziel einen Kredit

- Abnehmerkredite: Kunde zahlt vor der Dienstleistung/Ware

- Anleihen: Unternehmen geben Anleihen (Schuldverschreibungen) aus, um Kapital von Investoren zu erhalten. Anleihen haben eine feste Laufzeit und zahlen regelmäßige Zinsen. Sie können auch weiterverkauft werden.

Weitere Möglichkeiten

- Factoring: Verkauf von Forderungen an ein Factoring-Unternehmen, um sofortige Liquidität zu erhalten

offenes vs. stilles Factoring:

- offenes Factoring: der Kunde wird über den Forderungsverkauf informiert

- stilles Factoring: der Kunde wird nicht informiert

- Haftungsübernahme (Avalkredit): Ein Dritter (z.B. eine Bank) übernimmt die Haftung für einen Kredit, was die Kreditwürdigkeit des Unternehmens verbessert

- Gewährleistungsaval: Bank garantiert die Erfüllung von Vertragsverpflichtungen

- Zahlungsaval: Bank garantiert die Zahlung eines bestimmten Betrags

- Anzahlungsaval: Bank garantiert die Rückzahlung einer Anzahlung, falls der Vertrag nicht erfüllt wird

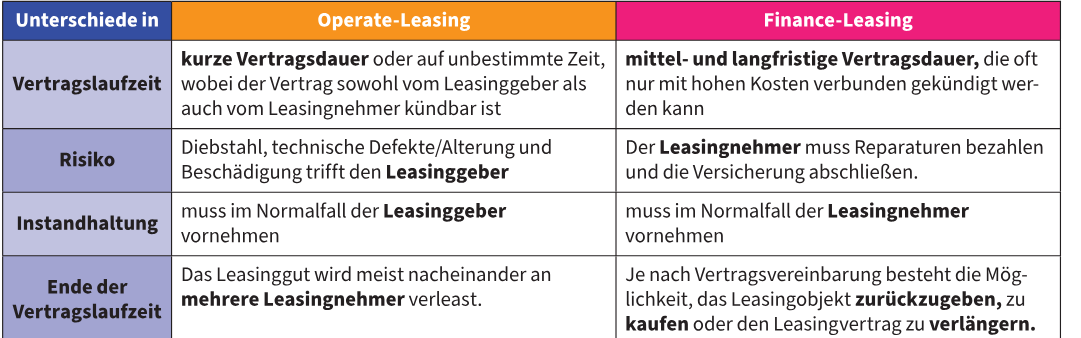

- Leasing: Miete von Vermögenswerten (z.B. Maschinen, Fahrzeuge) anstatt Kauf

- Operating-Leasing: kurzfristige Miete, Vermögenswert wird nach Ablauf zurückgegeben

- Finanzierungs-Leasing: langfristige Miete, Vermögenswert wird am Ende oft gekauft

- Crowdfunding: Finanzierung durch viele kleine Beiträge von einer großen Anzahl von Personen, meist über Online-Plattformen

Arten des Crowdfunding

- Donation-based Crowdfunding: Unterstützer spenden Geld ohne Gegenleistung

- Reward-based Crowdfunding: Unterstützer erhalten eine nicht-finanzielle Gegenleistung, z.B. ein Produkt oder eine Dienstleistung

- Lending-based Crowdfunding: Unterstützer verleihen Geld und erhalten Zinsen zurück

- Equity-based Crowdfunding: Unterstützer investieren Geld und erhalten Anteile am Unternehmen