(Buch S. 186-)

(z.B. Geschäftsausstattung, Maschinen)

Anteil des Anlagevermo¨gens=Gesamtvermo¨genAnlagevermo¨gen⋅100(z.B. Vorräte, Forderungen, Kassa, Bank)

Anteil des Umlaufvermo¨gens=Gesamtvermo¨genUmlaufvermo¨gen⋅100

Anteil des Eigenkapitals=GesamtkapitalEigenkapital⋅100Anteil des Fremdkapitals=GesamtkapitalFremdkapital⋅100- Fremdkapital = Verbindlichkeiten + Rückstellungen

- Gesamtkapital = Eigenkapital + Fremdkapital

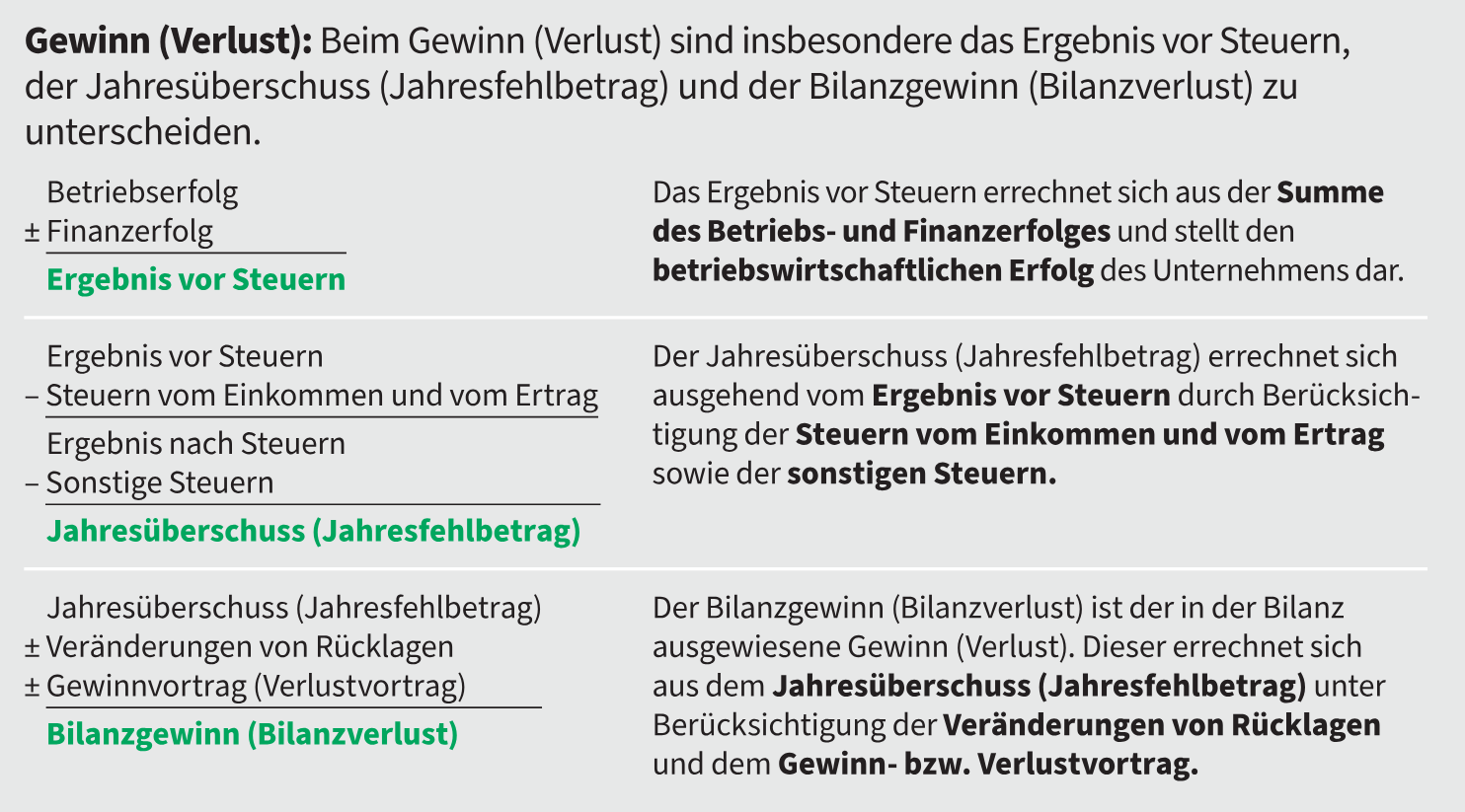

Gibt an, wie viele Jahre das Unternehmen benötigen würde, um seine Schulden mit dem Jahresüberschuss zu tilgen.

Fiktive Schuldentilgungsdauer=CashflowFremdkapital - Zahlungsmittel in Jahren- Zahlungsmittel = Kassa + Bank + Schecks

- Fremdkapital = Verbindlichkeiten + Rückstellungen

- Cashflow = meist angegeben

Anlageabdeckung=Anlagevermo¨genLangfristiges Kapital⋅100- Langfristiges Kapital = Eigenkapital + langfristige Rückstellungen + Darlehen

Gibt an, wie oft das Lager im Jahr umgeschlagen wird.

Lagerumschlagsha¨ufigkeit=DurchschnittslagerWareneinsatzGibt an, wie viele Tage die Ware im Durchschnitt im Lager liegt.

Lagerumschlagsdauer=Lagerumschlagsha¨ufigkeit365Gibt an, wie oft sich die Forderungen während eines Jahres erneuern

Debitorenumschlagsha¨ufigkeit=Durchschnittliche LieferforderungenUmsatz+UmsatzsteuerGibt die durchschnittliche Frist an, innerhalb derer die Lieferforderungen beglichen werden.

Debitorenumschlagsdauer=Debitorenumschlagsha¨ufigkeit365Interpretation:

Eine niedrige Debitorenumschlagsdauer ist gut, weil sie kurzzeitige Zahlungsschwierigkeiten ausgleichen kann.

Kreditumschlagsha¨ufigkeit=Durchschnittliche LieferverbindlichkeitenLiefererungen+VorsteuerKrediturenumschlagsdauer=Kreditorenumschlagsha¨ufigkeit365Interpredation: Eine niedrige Kreditorenumschlagsdauer ist gut, weil sie auf eine hohe Zahlungsfähigkeit des Unternehmens hinweist.

Kapitalumschlagsha¨ufigkeit=Durchschnittliches GesamtkapitalUmsatzDurchschnittliches Gesamtkapital

Durchschnittliches Gesamtkapital=2Anfangsbestand+Endbestand

Liquidita¨t2.Grad=Kurzfristige VerbindlichkeitenZahlungsmittel + kurzfristig gebundene s Vermo¨gen∗100Liquidität sollte mindestens 100% betragen.

WorkingCapital=Umlaufvermo¨gen−Kurzfristige Verbindlichkeiten∗100Ein positives Kapital, ca 30-50% des Umlaufvermögens wird als positiv angesehen.

Der Cashflow ist die Summe aus Jahresüberschuss und Abschreibungen.

Cashflow=Jahresu¨berschuss+AbschreibungenCashflowin%derBetriebsleistung=BetriebsleistungCashflow∗100Interpretation: Ein hoher Cashflow in % der Betriebsleistung ist positiv, da er auf eine gute Liquidität hinweist.

Material−bzw.Warenintensita¨t=BetriebsleistungMaterialaufwand∗100Personalintensita¨t=BetriebsleistungPersonalaufwand∗100Grobe Richtwerte besagen, dass die Personal- und Materialintensität zusammen nicht über 70% liegen sollte, bei Groß und Einzelhandel eher nicht über 80%.

UmsatzjeMitarbeiter=AnzahlderMitarbeiterUmsatzDie Handelsspanne gibt an, wie viel Prozent des Verkaufspreises den Wareneinsatz übersteigt.

Handelsspanne=Erlo¨se−RetourwarenBruttogewinn∗100Der Rohaufschlag gibt an, um wie viel Prozent der Wareneinsatz erhöht werden muss, um den Verkaufspreis zu erhalten.

Rohaufschlag=WareneinsatzBruttogewinn∗100

weitere Begriffe auf Seite 212

Rentabilita¨tdesEigenkapitals=EigenkapitalErgebnis vor Steuern∗100Interpretation: für den Vergleich mit anderen Investitionsmöglichkeiten (z.B. Wertpapiere) -> soll das Unternehmen behalten werden (aus wirtschaftlicher Sicht)

Gibt die Verzinsung des gesamten eingesetzten Kapitals an

Rentabilita¨tdesGesamtkapitals=Durchschnittliches GesamtkapitalErgebnis vor Steuern + Fremdkapitalzinsen∗100Interpretation: Eine hohe Rentabilität ist vorteilhaft, da sie auf eine effiziente Nutzung des Kapitals hinweist.

Ist die Rentabilität des Eigenkapitals höher als die des Gesamtkapitals, so spricht man vom Leverage Effekt.

Dies bedeutet, dass durch den Einsatz von Fremdkapital die Eigenkapitalrentabilität gesteigert wird.

Gibt an, wie viel Gewinn aus dem Umsatz erzielt wird.

Umsatzrentabilita¨t=UmsatzErgebnis vor Steuern+Fremdkapitalzinsen∗100In der Regel hat ein größeres Unternehmen eine niedrigere Umsatzrentabilität als ein kleines Unternehmen.

Bei großen Unternehmen sollte sie zwischen 1-3% liegen, bei kleinen Unternehmen zwischen 5-6%. Wichtig ist der Vergleich mit anderen Unternehmen der gleichen Branche.

Die Rentabilität des eingesetzten Kapitals

ROI=Umsatzrentabilita¨t∗Kapitalumschlagsha¨ufigkeit